-

6月下旬钢价大幅下跌,钢厂检修意愿增强,铁水产量开始逐步下降。7月中旬钢价再次下跌,钢厂持续亏损的情况下,高炉检修范围继续扩大,全行业呼吁主动减产缓解供应端压力、降低原料囤积,铁水产量偏低,对焦炭的需求持续弱势。

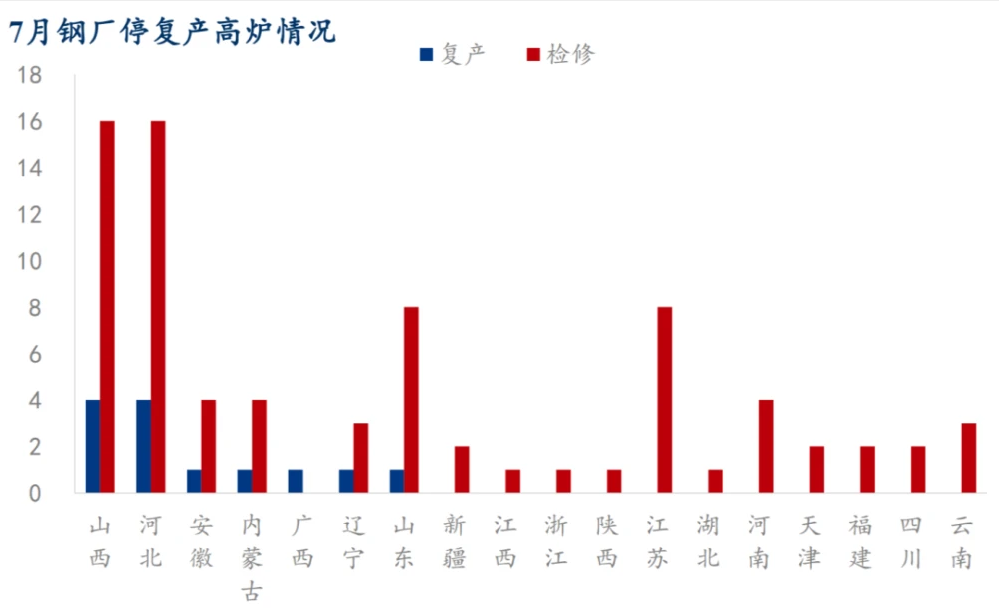

全国新增检修高炉78座

7月整月钢厂处于长期高额亏损阶段,且全国亏损面积达80%以上,钢厂陆续对高炉进行检修。从具体数据来看,截至7月29日,Mysteel统计247家钢厂样本7月铁水产量总量环比上月下降354万吨至6855万吨,降幅4.9%,累计同比去年下降2923万吨,降幅5.8%,月度日均铁水产量环比下降19.2万吨/天至221.1万吨/天,降幅8.0%。

具体到区域来看,本月产量减量最大的是华北、华东、东北和西南地区。据笔者了解,多数钢厂本月亏损幅度高达300元/吨以上,钢厂在对比自家停炉带来直接成本损失和继续生产带来的损失以及企业现金流流动情况后,选择是否对高炉进行检修,同时还要考虑自身原料库存的情况来确定检修时间,在亏损超过500元/吨后,钢厂生产动力明显下降,周度日均铁水产量减量高达7万吨/天。

从高炉停检修情况来看,截至7月28日,Mysteel统计247家钢厂7月共新增检修高炉78座,涉及日均铁水产能26万吨/天,其中民企检修较多,占比高达77%,此外本月检修高炉中有73座高炉尚未复产,涉及日均铁水产能24万吨/天,区域上主要集中在山西、河北、山东、江苏和河南地区;共新增13座高炉复产,涉及日均铁水产能5万吨/天。

钢厂高炉综合产能利用率持续大幅下降,高炉停限产情况加剧,对焦炭采购意愿偏弱,焦企生产积极性较差,整体开工率低,焦炭库存出现不同程度累库,整体低位运行,五轮降价焦企利润进一步亏损,焦企限产范围有所扩大。

焦炭累跌1220

21日焦炭市场继续偏弱运行,第四轮焦价下调全面落地,四轮累计降幅为900-940元/吨。焦企生产积极性偏弱,整体开工率继续下滑,焦炭库存小幅累库,整体库存低位运行,出货正常,第四轮落地市场悲观情绪蔓延,焦企限产范围有扩大的趋势,影响焦炭供应进一步收缩。

29日焦炭市场暂稳运行,第五轮焦炭降价已全面落地,累计降幅为1100-1220元/吨。焦企生产积极性较差,整体开工率低,焦炭库存出现不同程度累库,整体低位运行,五轮降价焦企利润亏损严重,减限产现象增多,整体开工率降至63%左右,铁水产量回落较快。焦企市场情绪较为悲观,终端采购积极性较差。市场投机氛围冷清,整体市场信心不足。焦煤方面,炼焦煤竞拍市场低迷,流拍率较高,现焦煤交投氛围冷清,新订单较少,煤矿出货不及预期,月初有继续回落预期。

12省焦企约定暂停销售

日前,中焦协市场委员会以视频方式召开市场分析会,山西、河北、内蒙、河南、山东、江苏、陕西、江西、安徽、贵州、云南、宁夏等地的主要焦化企业参加了会议。与会企业认为,只有在短期内减产到位,才能尽快稳定住焦炭价格,避免行业出现大面积生存危机。

与会企业一致同意:1、24日前将开工率降至50%,在盈利恢复前暂停销售;2、在炼焦煤价格未达到焦炭价格相应降幅前停止或维持最低限度采购炼焦煤;3、坚持“预收款”原则不动摇,避免重大风险产生。

焦炭供需双弱

现阶段,上周钢材价格有所反弹,但钢企仍面临亏损的压力,叠加钢材需求端萎靡,资金回笼压力较大,钢企控制原料库存,焦炭库存维持低位运行,打压焦炭价格的意愿仍存。钢厂陆续新增高炉检修,焦炭需求趋弱,加上终端需求不见好转,钢厂利润亏损严重,成本压力仍在向上游转移,市场悲观情绪蔓延。

综合来看,焦企普遍利润欠佳,限产范围及幅度继续扩大,且部分焦企存在累库现象,库存压力较大,叠加近期原料煤价格下跌,对焦炭成本支撑力度减弱,焦炭仍有下行预期,预计短期焦炭市场或继续保持偏弱运行,焦炭第五轮提降全面落地,焦企利润进一步亏损,焦企限产范围有所扩大。钢厂方面,焦炭库存处于低位水平,多以按需采购为主,五轮焦价下调钢厂利润虽有恢复,但仍有较大幅度亏损,多数钢厂继续保持减产检修状态,复产意愿偏弱,短期内焦炭市场偏弱运行,后期需持续关注运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润等对焦炭市场的影响。

(责任编辑:zgltw)